11月11日,聚星科技(920111.BJ)见效登陆北交所,开启拥抱本钱市集新篇章。

聚星科技全名叫温州聚星科技股份有限公司,保荐机构为国投证劵。

公司自1996年建树起便专注于电交游居品的研发、分娩和销售,具体包括电交游材料、电触头和电交游元件,三者至极分娩按序中的上中卑劣联系,其中电触头是中枢部件。

关于大大宗东谈主来说,这类居品是相比生分的。

浅薄来说,电交游居品是为止低压电器通断的中枢部件,其中电触头在电路系统中阐扬了进犯作用,因此也被称为电器的“腹黑”。

据招股书,聚星科技是国内电交游居品主要制造商之一,是国度高新技能企业、国度级专精特新“小巨东谈主”企业、浙江省“隐形冠军”企业。

(注:如果著述提到讲解期,指的是2021-23年以及2024年上半年。)

一、成长性精采,居品非标经由较高

公司的电交游居品主要在国内销售,这些居品主要用于分娩继电器、开关、交游器和断路器等种种低压电器,世俗应用于家用电器、工业为止、汽车、智能电表、配电系统等范围,而公司的上游是金属行业——银、铜。

(起首:招股书)

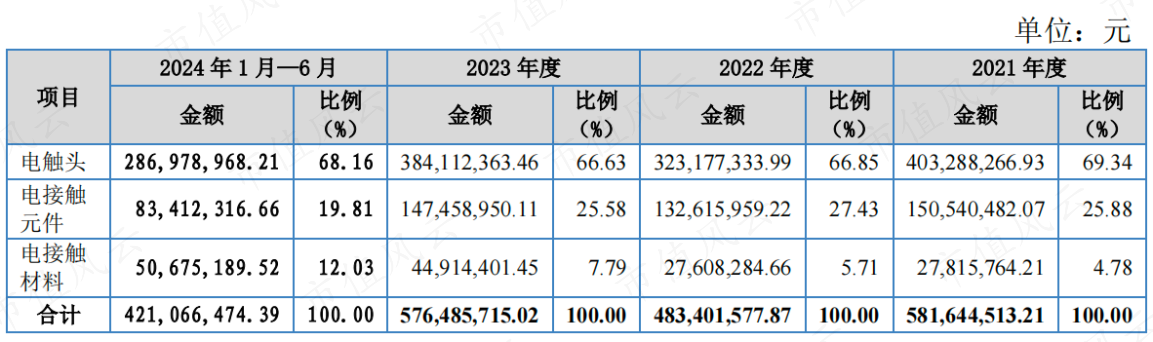

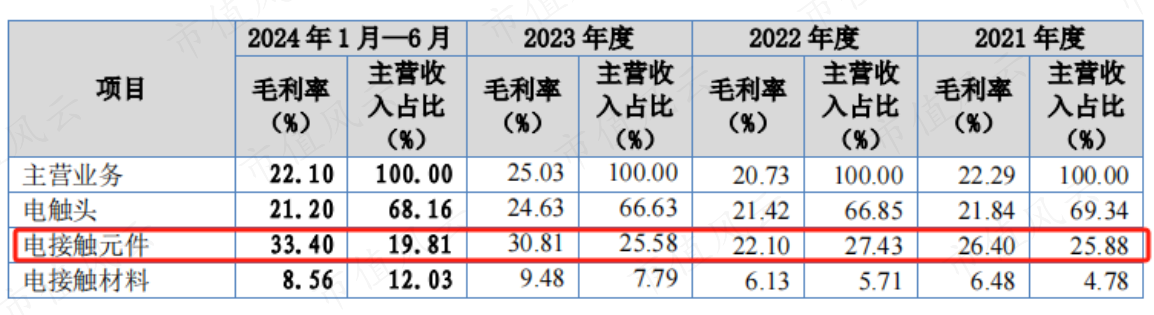

本年上半年公司电触头、电交游元件、电交游材料三伟业务的营收在主贸易务中的占比分别为68%、20%、12%,而主贸易务收入平均约占据总营收97%的份额。

(起首:招股书)

电交游居品的特色是属于非圭臬化经由较高的居品,这主淌若受下搭客户对电交游居品的材料类型、材料银含量、居品结构、居品尺寸、制造工艺等各方面的条目有所互异影响。

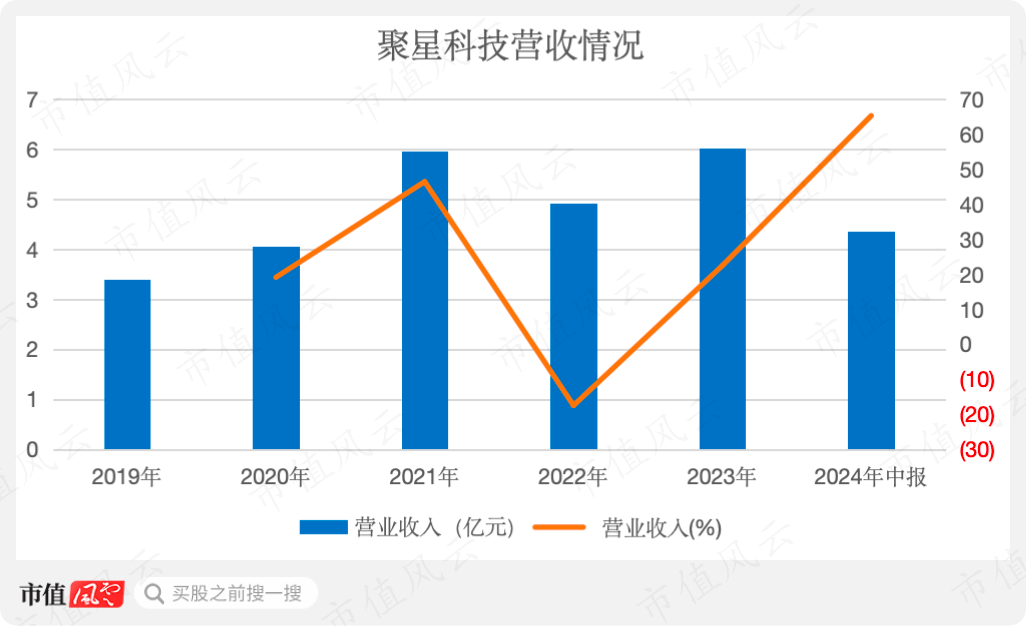

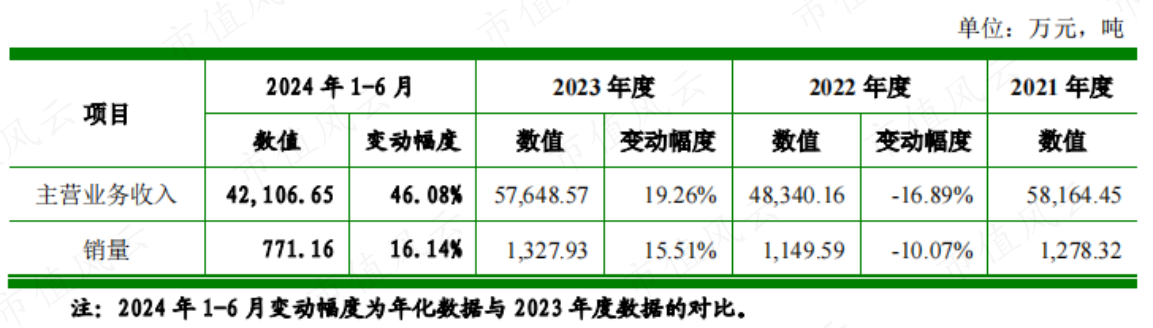

2019-23年公司营收CAGR为15%,把柄招股书的三季报计划,本年1-9月增速将高达57%-74%,对应营收在6.6-7.3亿之间,颇有爆发态势。

(起首:招股书,制图:市值风浪APP)

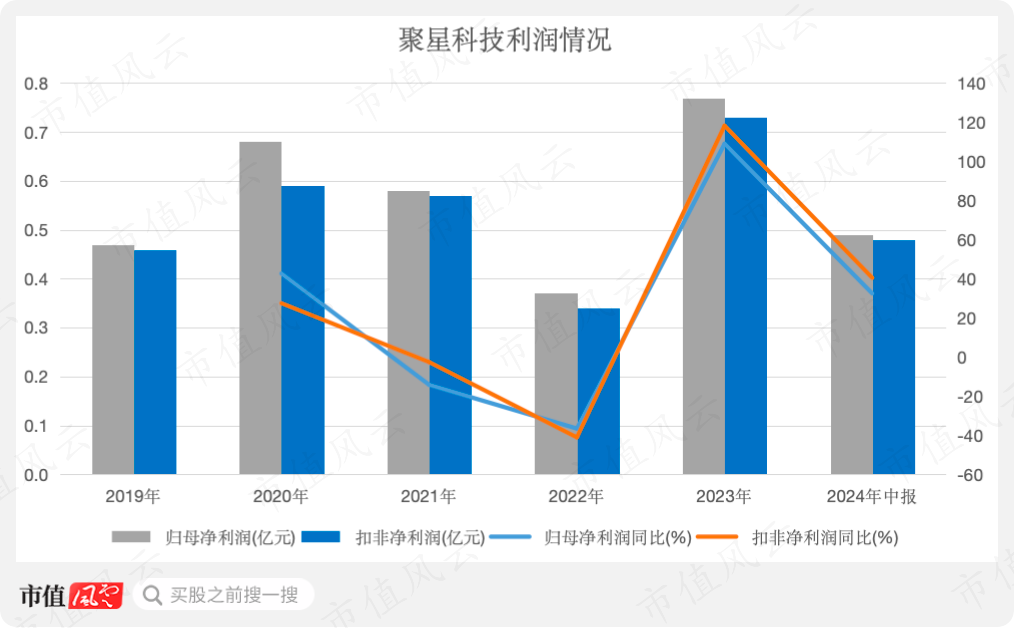

利润方面相似增长显然。把柄招股书的三季报计划,本年1-9月公司的归母净利润将陆续增长50%-66%,对应归母净利润在8300-9200万元。

(起首:招股书,制图:市值风浪APP)

公司成长性精采,这也体当今公司增速要快于行业增速。

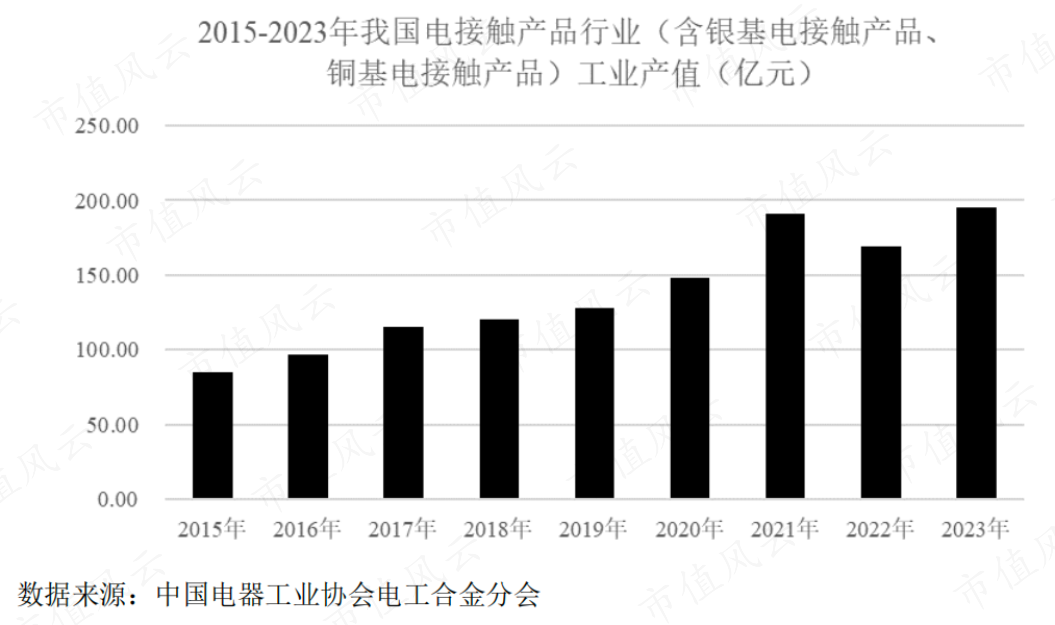

跟着我国电气化经由慢慢加深,对电交游居品的需求量逐年增大。2023年我国电交游居品行业(含银基电交游居品、铜基电交游居品)工业总产值为195.6亿元东谈主民币,2015-2023年时间年复合增长率为11%。

(起首:招股书)

公司的增长咱们别离“量”和“价”成分。

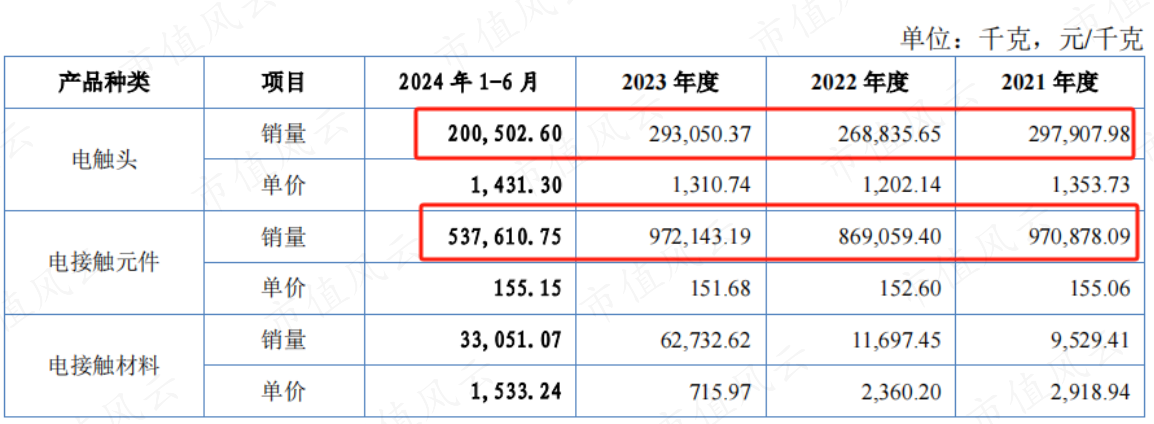

先看销量。年化后,2021-2024上半年末,电触头的年复合销量增速为10.4%,电交游元件为3.5%,电交游材料为91%。

(起首:招股书)

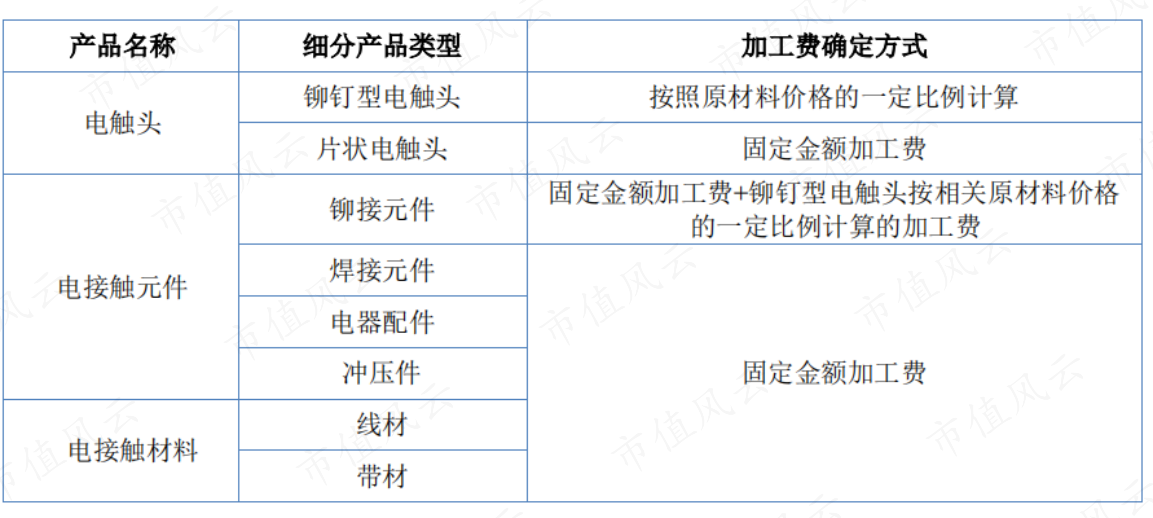

而在价钱端,因为公司居品销售主要采取“原材料价钱+加工费”的订价花样,原材料主要即是银及银合金、铜及铜合金,这些金属的价钱波动较大,是以对居品销售价钱例必酿成影响。

讲解期内,公司对银及银合金、铜及铜合金的采购额系数占原材料采购总数的9成以上。

(起首:招股书)

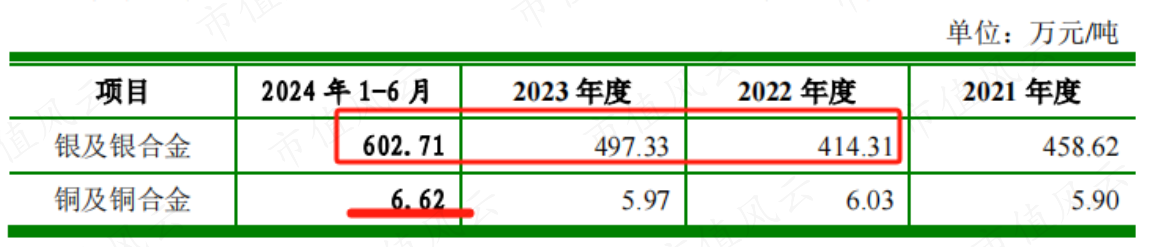

2022年、2023年、2024年上半年,公司采购的银及银合金的价钱波动幅度分别为-10%、20%、21%。2024年上半年铜及铜合金的价钱波动幅度为11%。

(起首:第二轮问询回答)

不雅察公司实力,只需要看少许:能否将原材料价钱波动的影响传导到卑劣,继而稳住毛利率以至取得更高的毛利率。

总的来看,公司毛利率波动不显然,显然是有一定实力的。

讲解期内,公司笼统毛利率一般在21%傍边,具体分别为21.8%、20.5%、24.1%和21.8%。

二、拳头居品衔接三年市占率第一,毛利率高于同业

电交游居品制造行业的竞争主要进展为研发和革命技艺的竞争。

据招股书,公司的技能革命逼近体现于掌捏的粉体高效羼杂技能、三复合铆钉型电触头冷镦技能、电交游元件模内铆接技能等10项中枢技能,也恰是这些中枢技能孝顺于主贸易务收入的罢了与增长。

那么这些中枢技能究竟有多大竞争力?

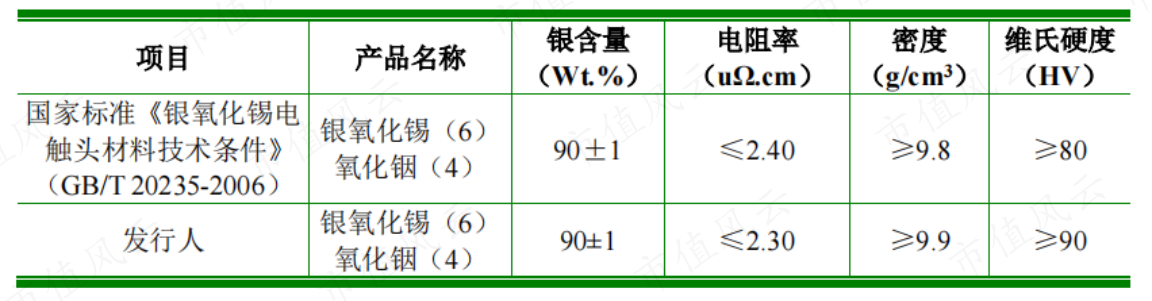

具体来看,电交游居品的性能主要由电交游材料决定,银含量、电阻率、密度和硬度等是进犯技能策画。2008年以后,公司便通过自主研发掌捏了电交游材料的分娩技能,罢了了电交游材料的自主供应。

据招股书,在目下行业内具代表性的主流应用材料之一的AgSnO2范围里,公司的居品在电阻率、密度和维氏硬度等策画上均优于国度圭臬。

(起首:招股书)

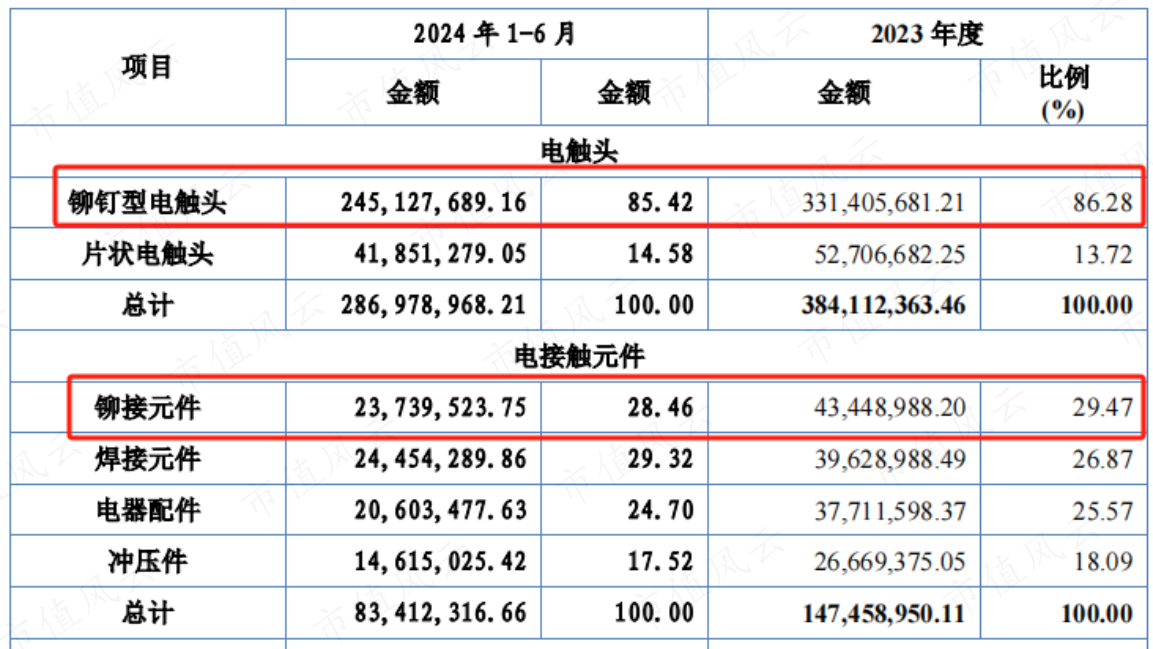

电触头范围,公司以铆钉型电触头为主,本年上半年铆钉型营收占到电触头的85%。

公司还提到二复合、三复合铆钉型电触头在讲解期内营收系数占电触头的或者以上,揣度公司的铆钉型电触头主要指的即是二复合、三复合铆钉型电触头,况且后者竞争上风更为凸起。

由于技能参数展示页面过长,风浪君就不逐个列举。经相比,公司的二复合、三复合铆钉型电触头在要道策画参数——公役范围上总体小于行业圭臬,也即是居品精度优于行业圭臬。

而居品精度径直影响居品质地、分娩成本,谁能在相宜居品质能条目的前提下,罢了相对较薄且均匀的银层散布,匡助客户圣洁成本,那谁就能在市集上多吃一口。

总的来看,铆钉型电触头是公司拳头居品。2023年以来,公司的铆钉型电触头与铆接元件孝顺了6成以上的营收。

铆接元件——铆钉型电触头与铜合金或铜等通过铆接工艺制成的组件。

(起首:招股书)

把柄中国电器工业协会电工合金分会统计,2021年度至2023年度,公司铆钉型电触头的国内市集占有率衔接三年均排行第一(按照销售数目统计)。

(起首:第二轮问询回答)

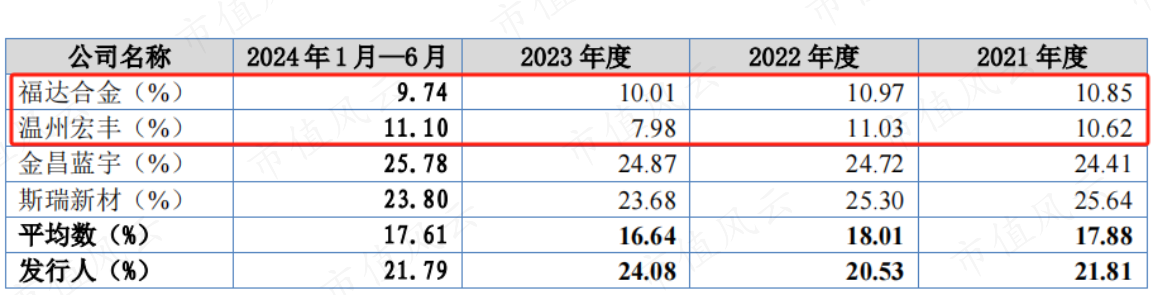

可以看出,公司主要居品在要道性能策画方面优于行业圭臬,况且拳头居品市集竞争力较为凸起,这些上风也径直反应在毛利率上——公司毛利率高于行业平均数。

(起首:招股书)

三、一体化发展,加码产能、技能过问

不出丑出,公司围绕电触头这一中枢,打造了‘电交游材料—电触头—电交游元件’的齐全技能链条,公司现已具备电交游居品一体化的决策治理技艺。

这时时需要企业具备多年的技能积淀,公司在该范围已训诲近30年。从招股书来看,技能出生的创举东谈主陈静先生对公司中枢技能的形成起到了径直带领作用。

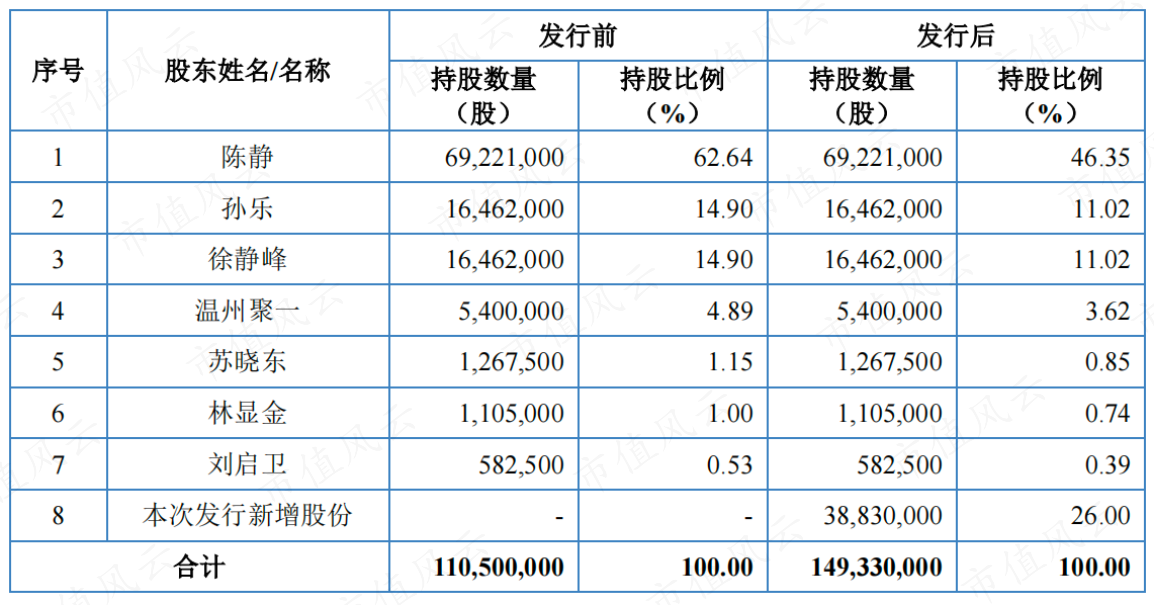

刊行前陈静先生与其浑家陈林霞女士径直和盘曲系数为止公司67.5%的股权,为公司执行为止东谈主。

(起首:招股书)

执行上,一体化发展亦然行业居品集成化的径直体现。目下业内逾越的电交游居品分娩企业均将居品集成化算作企业的进犯发展方针,即对电触头进行深加工,向客户提供附加值更高的电交游元件。

而公司的电交游元件毛利率水平比前两个按序也要高一些。

(起首:招股书)

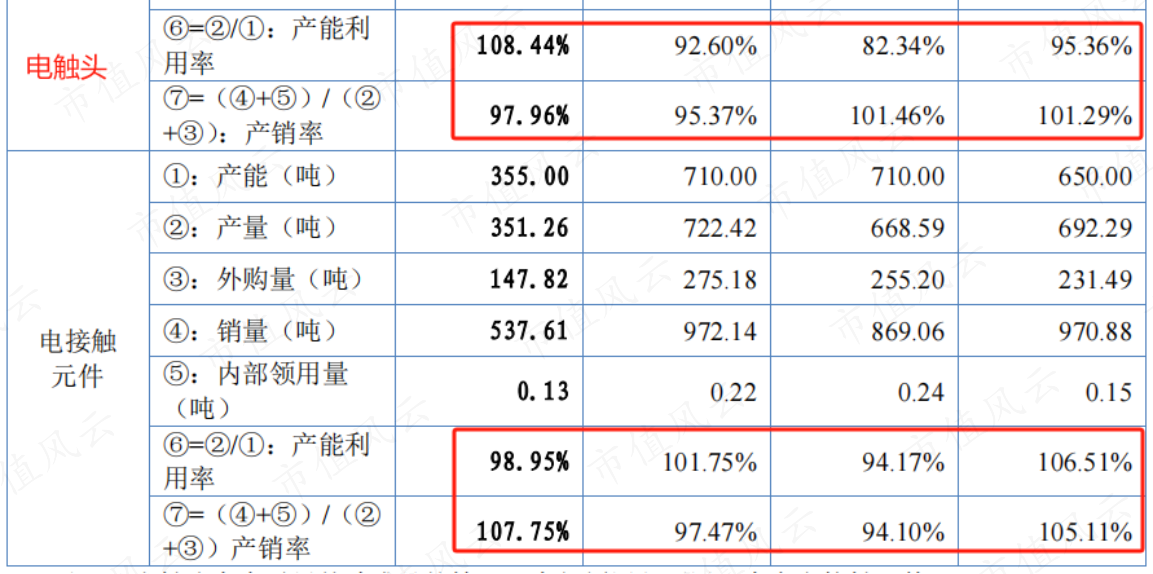

从讲解期内电触头以及电交游元件的产能、销售数据来看,公司产能利用率以及产销率很高。

(起首:招股书,时候执法从右至左)

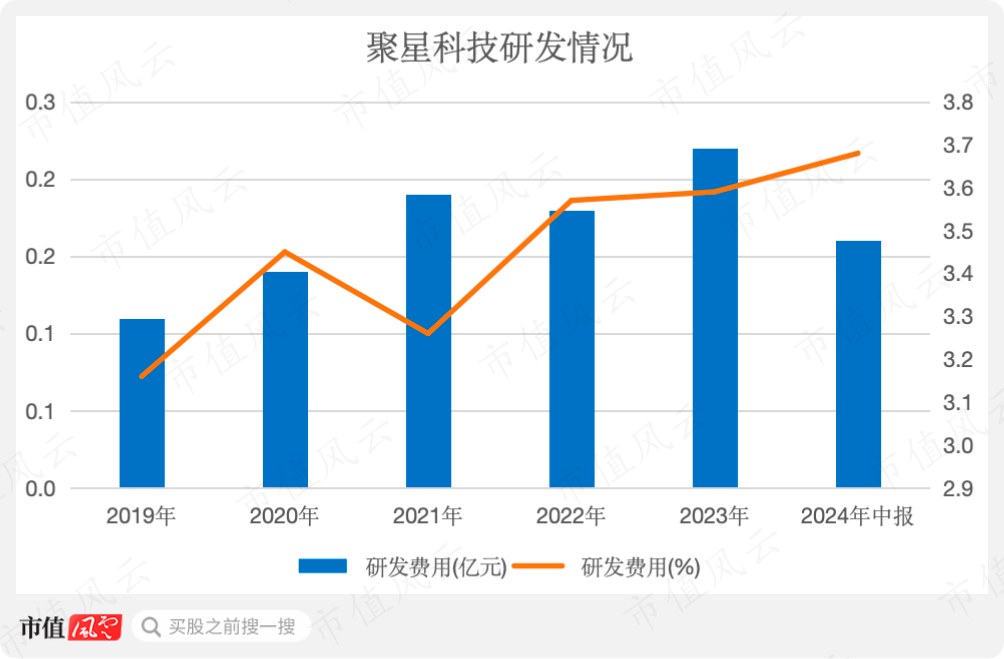

公司在研发上过问的比例也呈增长趋势,本年上半年公司研发用度率约为3.7%。

(起首:招股书,制图:市值风浪APP)

将来岂论是产能扩展如故技能更新矫正,王人需要公司长久的大额资金过问。

从召募资金诳骗来看,公司拟将资金主要过问到两个募投样式中。

一个是分娩线智能样式,建成后将新增年产200吨电触头、400吨电交游元件的分娩技艺,并购置自动仓储拓荒提高库存商品料理技艺。还有一个是研发中心建树样式。

前者有望匡助公司进步分娩线智能化、自动化水平,扩大分娩、销售范围,后者有望增强自主研发技艺,确保公司在行业技能的不断发展中占据故意地位,进步公司居品市集竞争力。

(起首:招股书)

结语

电交游居品行业的发展趋势较多地体现为在基础品种材料基础上,围绕材料配方遐想、触头及元件遐想和制造工艺等维度不断进行技能革命以赓续开发新址品、进步居品质能、为止分娩成本,得志客户需求。

从招股书来看,在进步处事精采化水平及客户附加值方面,公司作念得可以。执行上,公司深耕电交游居品行业近30年,已千里淀了较强的技能实力并在上风范围取得了市占率第一的竞争地位。

在具备电交游居品一体化决策治理技艺下,依托卑劣景气度的不断进步现金九游体育app平台,连年来,公司罢了了快速增长,值得投资者长久小心。